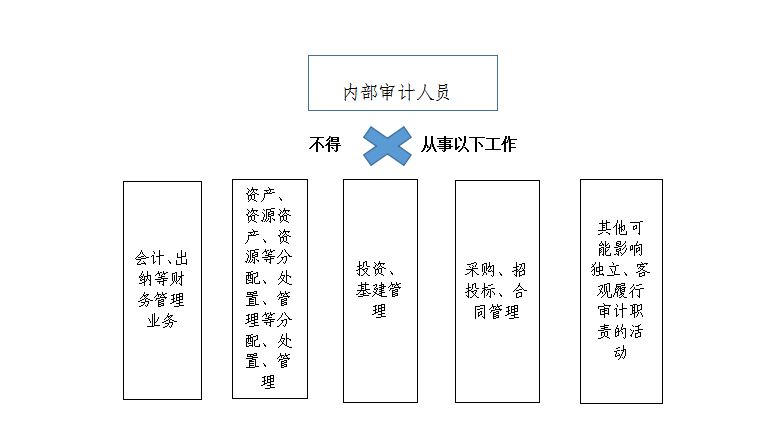

《广东省内部审计工作规定》(广东省人民政府令第259号)(以下简称“规定”)第十三条规定“内部审计机构和内部审计人员依照法律法规和本规定,独立履行审计监督职责,不受本单位其他内设机构、分支机构或者个人的干涉。”和第十四条规定“内部审计机构和内部审计人员不得从事下列可能影响独立、客观履行审计职责的工作:(一)会计、出纳等财务管理业务;(二)资产、资源等分配、处置、管理;(三)投资、基建管理;(四)采购、招投标、合同管理;(五)其他可能影响独立、客观履行审计职责的活动。”

《规定》从制度上明确了内部审计机构和内部审计人员独立履行审计监督职责的重要性,赋予了内部审计人员独立审计的权利;同时《规定》也对内部审计机构和内部审计人员遵守法律法规,依法独立履行审计监督,不能参与可能影响独立、客观履行审计职责的工作提出了具体的要求。

目前,一些单位的内部审计人员由财务人员兼任,在开展工作的过程中,既做裁判员,又做运动员,难以客观公正的发现问题和提出合理的监督整改意见,同时容易滋生腐败意识及行为。这种行为不符合《规定》第十四条相关要求,影响了内部审计的独立性和客观公正,不利于内部审计工作的开展。